ස්වේච්ඡාවෙන් හෙළිදරව් කිරීම මත බද්ද පිළිබඳ දේශීය ආදායම් දෙපාර්තමේන්තුවෙන් දැනුවත් කිරිමක්

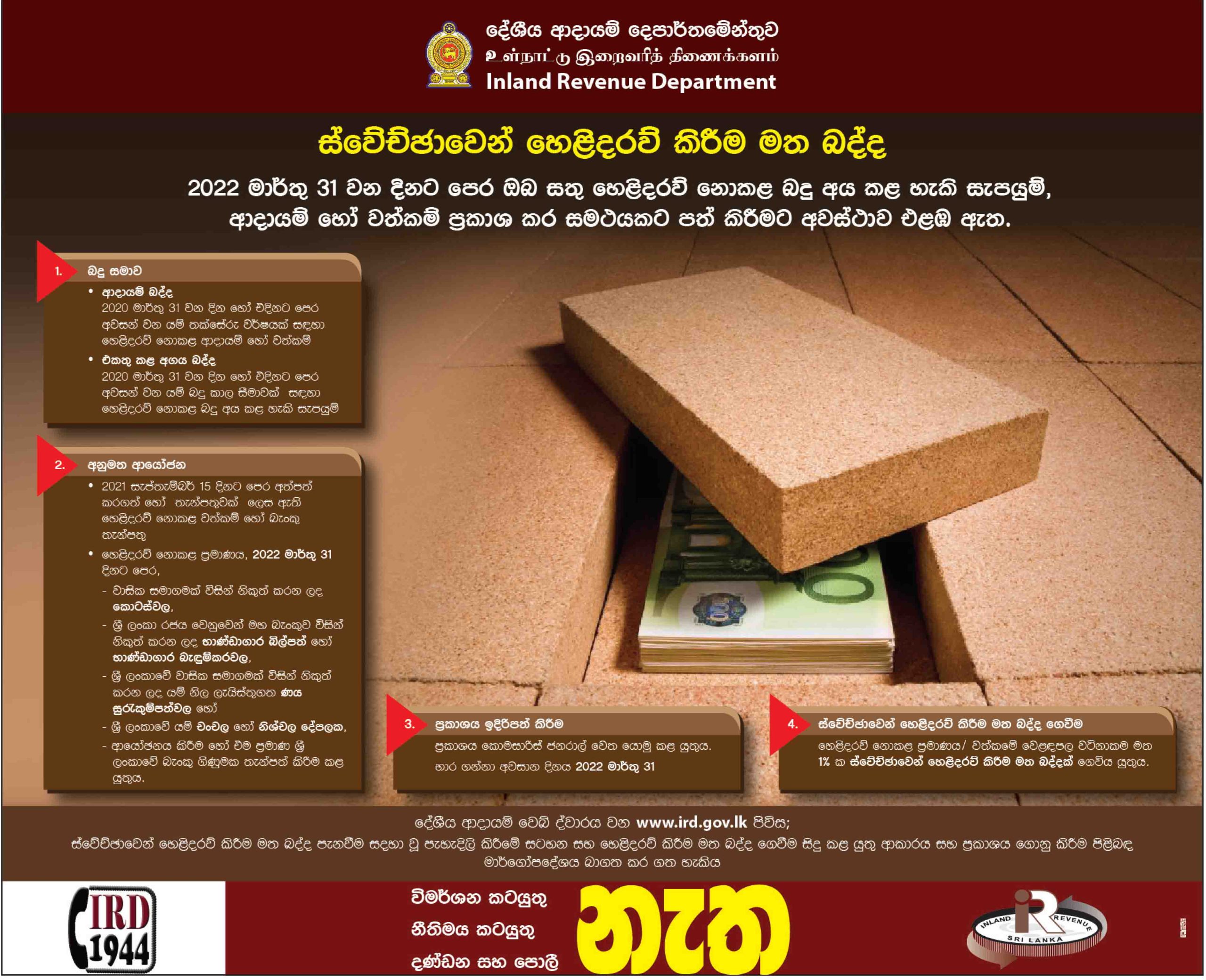

හෙළිදරව් නොකළ බදු අය කළ හැකි සැපයුම්, ආදායම් හෝ වත්කම් ප්රකාශ කර සමථයකට පත් කිරීම 2022 මාර්තු 31 වැනිදාට පෙර සිදු කළ යුතුව ඇතැයි දේශීය ආදායම් දෙපාර්තමේන්තුව නිවේදනයක් මගින් දැනුම් දී සිටියි.

ඒ අනුව මෙහිදී 2020 මාර්තු 31 වන දිනට හෝ එදිනට පෙර අවසන් වන යම් තක්සේරු වර්ෂයක් සඳහා හෙළිදරව් නොකළ ආදායම් හෝ වත්කම් යටතේ වන ආදායම් බද්දක්, 2020 මාර්තු 31 වන දින හෝ එදිනට පෙර අවසන් වන යම් බදු කාල සීමාවක් සඳහා හෙළිදරව් නොකළ බදු අය කළ හැකි සැපයුම් යනාදිය එකතු කළ අගය මත බද්දක් ලෙසද මෙහිදී බදු සමාව හිමි වෙයි.

එසේම අනුමත ආයෝජන යටතේ 2021 සැප්තැම්බර් 15 දිනට පෙර අත්පත් කරගත් හෝ තැන්පතුවක් ලෙස ඇති හෙළිදරව් නොකළ වත්කම් හෝ බැංකු තැන්පතු මෙන්ම 2022 මාර්තු 31 දිනට පෙර වාසික සමාගමක කොටස්වල, භාණ්ඩාගාර බිල්පත් හෝ භාණ්ඩාගාර බැදුම්කරවල, ණය සුරැකුම්පත්වල හෝ චංචල හෝ නිශ්චල දේපළක ආයෝජනය කිරිම හෝ එම ප්රමාණය ශ්රී ලංකාවේ බැංකු ගිණුමක තැන්පත් කිරීම කළ යුතුව ඇත.

එසේම මේ සම්බන්ධයෙන් ප්රකාශයක් ඉදිරිපත් කිරීම ආදායම් බදු කොමසාරිස් ජනරාල්වරයා වෙත යොමු කළ යුතුව ඇති අතර, එය භාර ගන්නා අවසන් දිනයත් 2022 මාර්තු 31 වෙයි.

මීට අමතරව ස්වේච්ඡාවෙන් හෙළිදරව් කිරිම මත එම හෙළිදරව් නොකළ ප්රමාණය/වත්කමේ වෙළෙඳ පොළ වටිනාකම මත 1%ක ස්වේච්ඡාවෙන් හෙළිදරව් කිරීම මත බද්දක් ගෙවිය යුතු බවත් දෙපාර්තමේන්තුව පවසයි.

එසේම මේ පිළිබඳ වැඩිදුර තොරතුරු www.ird.gov.lk වෙත පිවිසීමෙන් දැන ගත හැකි බවත් දේශීය ආදායම් දෙපාර්තමේන්තුව සඳහන් කර සිටියි.

මෙලෙස හෙළිදරව් නොකළ වත්කම් පිළිබඳව විමර්ශන කටයුතු, නීතිමය කටයුතු සහ දණ්ඩන සහ පොළී නොමැති බවද එම දෙපාර්තමේන්තුව වැඩිදුරටත් සඳහන් කරයි.

Views: 264