“වරාය නගර කොමිසම් පනත් කෙටුම්පතින් පෙර නොවූ විරූ බදු නිදහසක්” – Public Finance.lk

පසුගියදා පාර්ලිමේන්තුව මගින් සම්මත කෙරුණු වරාය නගර කොමිසම් පනත් කෙටුම්පත එතෙක් මෙතෙක් ශී්ර ලංකාවේ වඩාත්ම නිර්ලෝභී ආයෝජන දිරිගැන්වීමේ යෝජනා ක්රමය වන, උපායමාර්ගික සංවර්ධන ව්යාපෘති පණතටත් වඩා වැඩි නිදහසක් පිරිනමන කෙටුම්පතක් බව පබ්ලික් ෆිනෑන්ස් (Public Finance.lk) පවසයි.

ශ්රී ලංකාවේ රාජ්ය මූල්ය සම්බන්ධ තොරතුරු සඳහා වූ වේදිකාවක් වන Public Finance.lk, ආර්ථික විද්යාව, දේශපාලනය, නීතිය සහ ජනමාධ්ය යන ක්ෂේත්රයන්හි ආසියාව සඳහා උපායමාර්ගික විශ්ලේෂණ සපයන ස්වාධීන චින්තන පර්ෂධයක් වන වෙරිටේ රිසර්ච් ආයතනය විසින් මෙහෙයවනු ලබන්නකි.

විශේෂයෙන්ම මෙම කොළඹ වරාය නගර කොමිෂන් පනත් කෙටුම්පත බදු සහ බදු නොවන කාරණා සම්බන්ධයෙන් සැලකිය යුතු නිදහස් කිරීම් සපයන බව ඔවුන් පෙන්වා දෙයි.

ඒ අනුව මෙම පනත් කෙටුම්පතේ දක්වා ඇති නිදහස් කිරීම් 2008 අංක 14 උපායමාර්ගික සංවර්ධන පනතෙන් දැනටමත් ඉතාම නිර්ලෝභීව යෝජනා කර ඇති දිරිගැන්වීමේ යෝජනා අභිබවා යන බව ඔවුන් මෙම යෝජනා දෙක සංසන්දනය කරමින් අවධාරණය කර සිටියි.

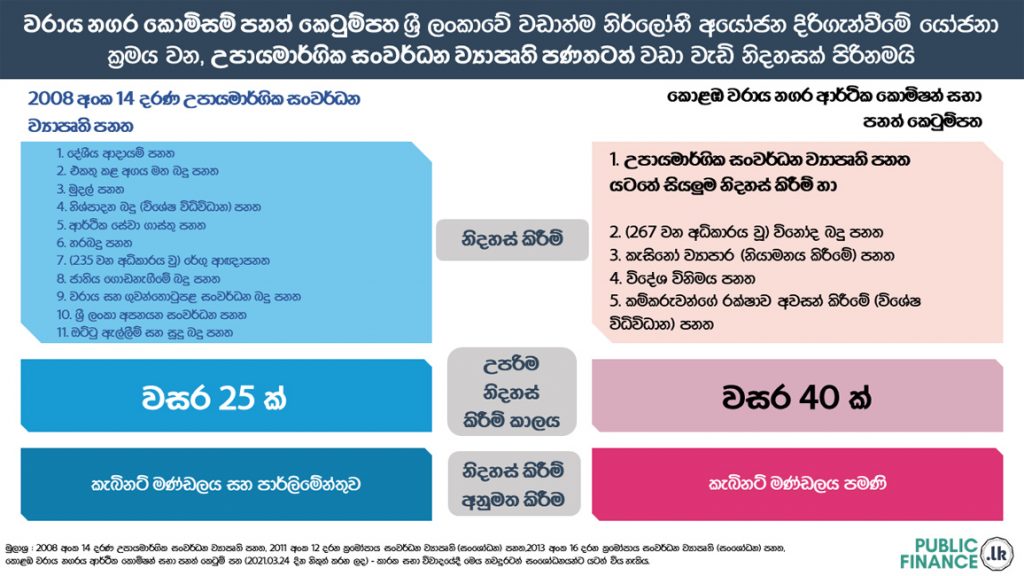

2008 අංක 14 දරණ උපායමාර්ගික සංවර්ධන ව්යාපෘති පනත

ශ්රී ලංකාවේ ආයෝජන මණ්ඩලයට සහ ආයෝජන විෂය භාර අමාත්යවරයාට ඕනෑම යෝජිත ව්යාපෘතියක් “උපායමාර්ගික සංවර්ධන ව්යාපෘතියක්” ලෙස හඳුනාගත හැකිය.

2008 අංක 14 දරණ උපායමාර්ගික සංවර්ධන ව්යාපෘති පනතේ උපලේඛනයේ සඳහන් පහත සඳහන් ඕනෑම පණතක් ප්රකාරව, උපායමාර්ගික සංවර්ධන ව්යාපෘති ලෙස ගැනෙන ව්යාපෘති සඳහා බදු නිදහස් කිරීම් ලබා දිය හැකිය.

1. 2006 අංක 10 දරන දේශීය ආදායම් පනත

2. 2002 අංක 14 දරන එකතු කළ අගය මත බදු පනත

3. 2002 අංක 11 දරන මුදල් පනත

4. 2005 අංක 5 දරන මුදල් පනත

5. 1989 අංක 13 දරන නිෂ්පාදන බදු (විශේෂ විධිවිධාන) පනත

6. 2006 අංක 13 දරන ආර්ථික සේවා ගාස්තු පනත

7. 2002 අංක 16 දරන හරබදු පනත

8. (235 වන අධිකාරය වූ) රේගු ආඥාපනත

9. 2009 අංක 9 දරන ජාතිය ගොඩනැගීමේ බදු පනත.

10. 2011 අංක 18 දරන වරාය සහ ගුවන්තොටුපළ සංවර්ධන බදු පනත

11. 1979 අංක 40 දරන ශ්රී ලංකා අපනයන සංවර්ධන පනත

12. 1988 අංක 40 දරන ඔට්ටු ඇල්ලීම් සහ සූදු බදු පනත

මෙම නිදහස් කිරීම් උපරිම අවුරුදු 25 ක කාලයක් සඳහා ලබා දිය හැකිය.

උපායමාර්ගික සංවර්ධන ව්යාපෘති පනත යටතේ නිදහස් කිරීම් අනුමත කිරීමේ ක්රියාවලිය පහත පරිදි වේ:

අමාත්යවරයාගේ දැනුම්දීම: ආයෝජන විෂයය භාර අමාත්යවරයා විසින් සෑම යෝජිත ව්යාපෘතියකට ම අදාළ තොරතුරු ද, ඒ සම්බන්ධයෙන් ප්රදානය කරනු ලබන නිදහස් කිරීම් ද ගැසට් පත්රයේ පළකරනු ලබන නිවේදනයක් මගින් ප්රකාශයට පත් කරනු ලැබිය යුතු ය. (3 (2) වගන්තිය)

කැබිනට් අමාත්යවරුන්ගේ අනුමැතිය: ආයෝජන විෂයය භාර අමාත්යවරයා විසින් මුදල් විෂයය භාර අමාත්යවරයා විමසා-(අ) එවැනි ව්යාපෘතියක් ක්රමෝපාය සංවර්ධන ව්යාපෘතියක් ලෙස සැළකීමට මූලික හේතුව ත සහ(ආ) ප්රදානය කිරීමට යෝජිත බදු නිදහස් කාල සීමාව, පිළිබඳව අමාත්ය මණ්ඩලයට දැන්වීමට අවශ්ය පියවර ගත යුතු අතර, එම ව්යාපෘතිය ක්රමෝපාය සංවර්ධන ව්යාපෘතියක් ලෙස හඳුනාගැනීමට හා 2 වන වගන්තිය ප්රකාර එවැනි ව්යාපෘති සඳහා බදු නිදහස් කිරීම් ප්රදානය කිරීමට කැබිනට් අමාත්යවරුන්ගේ අනුමතය ලබා ගත යුතු ය (3 (3) වගන්තිය).

ගැසට් පත්රයේ නියමයක් ප්රකාශයට පත් කිර්ර්ම: ආයෝජන විෂයය භාර අමාත්යවරයා විසින් අමාත්ය මණ්ඩලයේ අනුමතය ලබා දුන් දිනයේ සිට සති හයක් ඇතුලත ගැසට් පත්රයේ පළ කරනු ලබන නියමයක් මගින්, ක්රමෝපාය සංවර්ධන ව්යාපෘතියේ නම, ඒ ව්යාපෘතිය ආරම්භ කරන දිනය සහ 2 වන වගන්තිය ප්රකාර මෙහි උපලේඛනයේ සඳහන් ප්රඥප්ති අදාළ වීමෙන් නිදහස් වන දිනය ද එම නිදහස් වීම අවසන් වන දිනය ද නිශ්චිතව දැක්විය යුතු ය (3 (4) වගන්තිය).

පාර්ලිමේන්තුව විසින් අනුමත කිරීම: වන වගන්තියේ (4) වන උපවගන්තිය යටතේ කරන ලද සෑම නියමයක් ම,“ (අ) පාර්ලිමේන්තුවේ යෝජනා සම්මතවීමෙන් පසු වහාම ක්රියාත්මක විය යුතු ය ; සහ (ආ) පාර්ලිමේන්තුව විසින් අනුමත කරනු නොලැබුවහොත්, ඒ යටතේ කලින් කරන ලද කිසිවකට අගතියක් නොවන පරිදි, ඒ යෝජනාවේ දින සිට පරිච්ඡින්න වූ ලෙස සලකනු ලැබිය යුතු ය (4 (2) වගන්තිය).

කොළඹ වරාය නගරය ආර්ථික කොමිෂන් සභා පනත් කෙටුම්පත

කොමිෂන් සභාව විසින්, ජනාධිපතිවරයා හෝ කොළඹ වරාය නගරය විෂයය අමාත්යවරයකුට පවරනු ලබන අවස්ථාවක දී ඒ අමාත්යවරයා විමසා,”ක්රමෝපාය වැදගත්කමක් ඇති ව්යාපාර”, යනුවෙන් නම් කරනු ලැබිය හැකි ව්යාපාර හඳුනා ගනු ලැබිය හැකි ය (52 (2) වගන්තිය).

II වන උපලේඛනයේ දක්වා ඇති සියලුම හෝ ඕනෑම පනතක් මගින් නිදහස් කිරීම් හෝ දිරිගැන්වීම් ලබා දිය හැකිය. (52 (3) වගන්තිය). II වන උපලේඛනයේ පනත් පහත පරිදි වේ:

1. 2017 අංක 24 දරන දේශීය ආදායම් පනත

2. 2002 අංක 14 දරන එකතු කළ අගය මත බදු පනත

3. 2002 අංක 11 දරන මුදල් පනත

4. 2005 අංක 5 දරන මුදල් පනත

5. 1989 අංක 13 දරන සුරාබදු (විශේෂ විධිවිධාන) පනත

6. 2002 අංක 16 දරන හරබදු පනත

7. (235 වන අධිකාරය වූ) රේගු ආඥාපනත

8. 2011 අංක 18 දරන වරාය සහ ගුවන්තොටුපළ සංවර්ධන බදු පනත

9. 1979 අංක 40 දරන ශ්රී ලංකා අපනයන සංවර්ධන පනත

10. 1988 අංක 40 දරන ඔට්ටු ඇල්ලීම් සහ සූදු බදු පනත

11. 1971 අංක 45 දරන කම්කරුවන්ගේ රක්ෂාව අවසන් කිරීමේ (විශේෂ විධිවිධාන) පනත

12. (267 වන අධිකාරය වූ) විනෝද බදු පනත

13. 2017 අංක 12 දරන විදේශ විනිමය පනත

14. 2010 අංක 17 දරන කැසිනෝ ව්යාපාර (නියාමනය කිරීමේ) පනත

මෙම නිදහස් කිරීම් උපරිම අවුරුදු 25 ක කාලයක් සඳහා ලබා දිය හැකිය.

කොළඹ වරාය නගර ආර්ථික කොමිෂන් සභා පනත යටතේ නිදහස් කිරීම් අනුමත කිරීමේ ක්රියාවලිය පහත පරිදි වේ.

කොමිෂන් සභාවේ නිර්දේශය: (1) ව්යාපාරයක්, ක්රමෝපාය වැදගත්කමක් ඇති ව්යාපාරයක් ලෙස හඳුනා ගැනීමෙන් පසුව, කොමිෂන් සභාව විසින් මේ පනතේ 52 වන වගන්තිය ප්රකාරව ඒ ව්යාපාරය ක්රමෝපාය වැදගත්කමක් ඇති ව්යාපාරයක් ලෙස නම් කිරීමට සහ යම් නිදහස් කිරීම් හෝ දිරිගැන්වීම් ප්රදානය කිරීමට අදාළ නිර්දේශ ජනාධිපතිවරයා වෙත හෝ කොළඹ වරාය නගරය විෂයය අමාත්යවරයකුට පවරනු ලබන අවස්ථාවක දී ඒ අමාත්යවරයා වෙත ඉදිරිපත් කරනු ලැබිය යුතු ය (53 (1) වගන්තිය).

කැබිනට් අමාත්යවරුන්ගේ අනුමැතිය: ජනාධිපතිවරයා විසින් හෝ කොළඹ වරාය නගරය විෂයය අමාත්යවරයකුට පවරනු ලබන අවස්ථාවක දී ඒ අමාත්යවරයා විසින්, ඒ නිර්දේශ සලකා බලා ජාතික යහපත සැලකිල්ලට ගනිමින් හෝ ජාතික ආර්ථිකය දියුණු කිරීමේ යහපත පිණිස ,මුදල් විෂයය පවරනු ලැබ ඇති අමාත්යවරයා විමසා, අමාත්ය මණ්ඩල අනුමතය ලබා ගැනීම සඳහා අවශ්ය පියවර ගැනීම (52 (1) වගන්තිය).

ගැසට් පත්රයේ ඇණවුමක් ප්රකාශයට පත් කිරීම: අමාත්ය මණ්ඩලය විසින්, ව්යාපාරයක්, ක්රමෝපාය වැදගත්කමක් ඇති ව්යාපාරයක් ලෙස නම් කිරීම අනුමත කරනු ලැබූ සහ අනුමත කරන ලද නිදහස් කිරීම් හෝ දිරිගැන්වීම් ප්රදානය කරනු ලැබූ දින සිට සති දෙකක් ඇතුළත ජනාධිපතිවරයා විසින් හෝ කොළඹ වරාය නගරය විෂයය අමාත්යවරයකුට පවරනු ලබන අවස්ථාවක දී ඒ අමාත්යවරයා විසින්, නියමයක් ගැසට් පත්රයේ පළ කල යුතුය (53 (3) වගන්තිය).

පාර්ලිමේන්තුවට දැනුම් දීම (අනුමැතියක් අවශ්ය නොවේ): (3) වන උපවගන්තිය යටතේ වන නියමය ගැසට් පත්රයේ පළ කරනු ලබන දින සිට දින තිහක් ඉක්ම වූ පසු, නිවේදනයේ දක්වා ඇති නිදහස් කිරීම් හෝ දිරිගැන්වීම් මේ පනතේ IX කොටසේ විධිවිධානවලට අනුකූල වන බව තහවුරු කරමින් කොමිෂන් සභාවේ අත්සන යටතේ නිකුත් කරන ලද ලිඛිත තහවුරු කිරීමක් සමඟ ඒ නියමය දැන ගැනීම සඳහා පාර්ලිමේන්තුවට ඉදිරිපත් කරනු ලැබිය යුතු ය (53 (4) වගන්තිය).

මේ අතර, මෙම විශ්ලේෂණය සඳහා භාවිතා කරන කොළඹ වරාය නගර ආර්ථික කොමිෂන් සභා පනත් කෙටුම්පත පදනම් වී ඇත්තේ 2012.03.24 දින නිකුත් කරන ලද පනත් කෙටුම්පත මත බවත්, පනත් කෙටුම්පතේ කාරක සභා විවාදයේදී මෙය තවදුරටත් සංශෝධනයන්ට යටත් විය හැකි බවද පබ්ලික් ෆිනෑන්ස් පවසයි.

තවද, පනත පිළිබඳ ශ්රේෂ්ඨධිකරණ තීරණය, එස්.සී.එස්.ඩී. අංක 04 / 2021,05 / 2021,07 / 2021 සිට 23/2021 මගින්, පනතේ 53 වන වගන්තිය පිළිබඳව ද අවධානය යොමු වූ බවත් පබ්ලික් ෆිනෑන්ස් වැඩිදුරටත් සඳහන් කරයි.

මුලාශ්ර

2008 අංක 14 දරන ක්රමෝපාය සංවර්ධන ව්යාපෘති පනත https://www.parliament.lk/uploads/acts/sinhala/28.pdf

2011 අංක 12 දරන ක්රමෝපාය සංවර්ධන ව්යාපෘති (සංශෝධන) පනත http://www.documents.gov.lk/files/act/2011/3/12-2011_S.pdf

2013 අංක 16 දරන ක්රමෝපාය සංවර්ධන ව්යාපෘති (සංශෝධන) පනත http://www.documents.gov.lk/files/act/2013/4/16-2013_S.pdf

කොළඹ වරාය නගරය ආර්ථික කොමිෂන් සභා පනත් කෙටුම් පත (2021.03.24 දින නිකුත් කරන ලද) https://www.parliament.lk/uploads/bills/gbills/gazette/sinhala/6218.pdf

Views: 452